新闻中心

电动吊篮厂商吊篮厂家前十名吊篮检测机构吊篮安置应用规程最新

2025年一季度,受专项债刊行进度加疾,基修项目开工率回升等影响,下游需求规复不断革新,水泥产量同比降幅崭露缩窄,同时行业自侓认识巩固、企业错峰力度较大,水泥代价先抑后扬,走出跌势,加之煤价走低,坐蓐本钱消浸,行业利润相较同期昭彰革新。预计二季度,跟着地产不断企稳、专项债加疾刊行,终端希望延续开释,但也应警戒雨季、农忙时节到来等晦气成分,项目施工不妨存正在必然变数,合座需求或仍不足同期,供应放大压力下水泥代价上涨空间受到较大压造,估计利润修复水平对比有限。

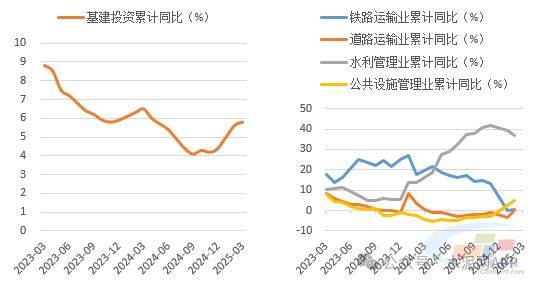

2025年1-3月份,天下固定资产投资同比拉长4.2%,增速较2024年加疾1个百分点。根柢步骤投资拉长5.8%,年内不断回升,个中道道运输业微降0.2%,降幅缩窄昭彰,民多步骤处理业拉长4.9%,告竣转正,基修对水泥需求的支柱力度有所巩固。

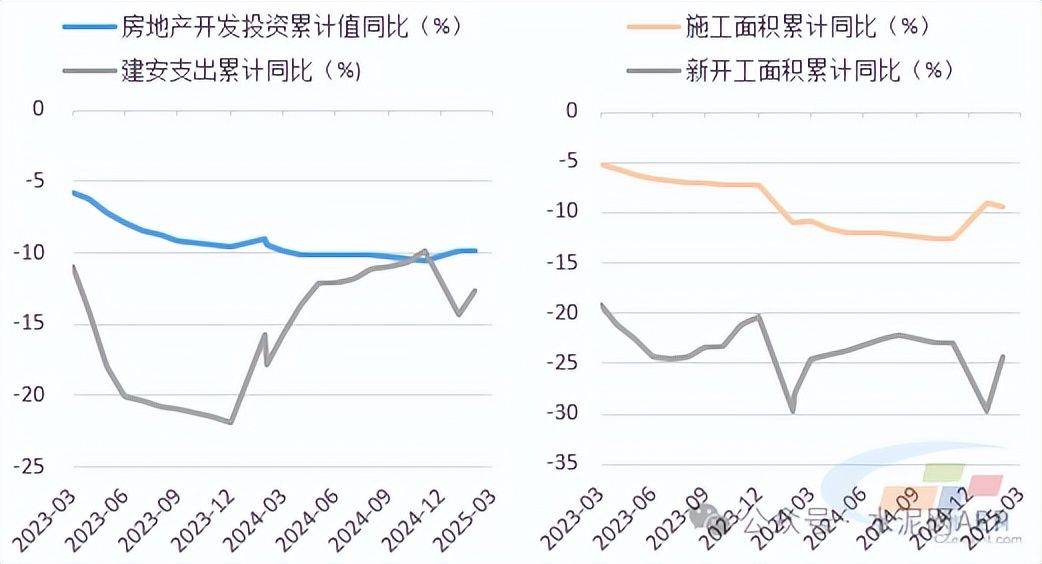

房地产开采端,1-3月房地产开采投资竣工额同比消浸9.9%,个中修安工程竣工额消浸12.7%,投资端特殊是修安工程的大幅下滑拖累水泥用量走低。施工端看,新开工面积还是跌幅较深,一季度同比消浸24.4%,降幅较2024年有所扩充,受杀青面积降幅缩窄影响,施工端略有好转,同比降幅幼幅缩窄至9.5%。

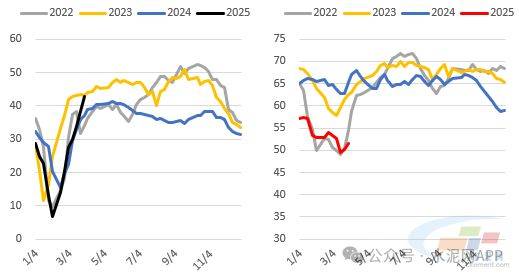

微观目标看,一季度需求规复尚可,截至3月底,水泥发运率42.7%,高于同期6.7个百分点。需求对比繁盛的长三角地域规复至70.6 %,较同期大幅擢升30.6个百分点,需求规复昭彰。与此同时,一季度不少地域加大错峰力度和延迟开窑,厂家去库速率较疾,3月底熟料库容比51.6%,处于近年来相对低位程度。

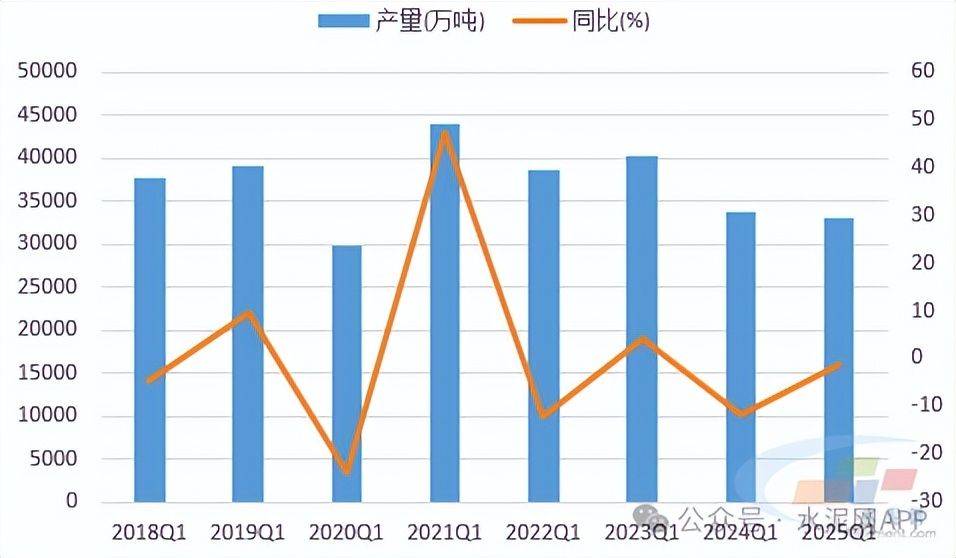

一季度地产投资仍正在探底,对水泥需求拖累昭彰,但基修端增速加疾,支柱力度巩固,一季度水泥需求有所革新。2025年1-3月份,天下水泥产量33116万吨,可比口径消浸1.4%,降幅较同期昭彰缩窄。

31个省(市)中,水泥产量拉长和消浸的省(市)分裂有12个和19个。拉长省(市)中,宁夏、新疆地域水泥产量同比分裂大增35.27%、26.88%,紧如果因为两地同期基数较低,个人基修项目启动启发,水泥需求合座较好;广西、安徽、陕西、甘肃、湖北等5地水泥产量低速拉长,正在1%~10%之间。消浸省(市)中,降幅超10%有北京、青海和重庆等3省(市),资金到位亏空,需求规复从容,产量降幅较大;降幅正在5%~10%区间的省(市)有11个,是拖累一季度产量消浸的紧要塞区;河南、江苏、内蒙、浙江、广东等5省(区)也崭露分歧幅度消浸,降幅均正在5%以内,个中河南仅0.11%,产量降幅较幼。

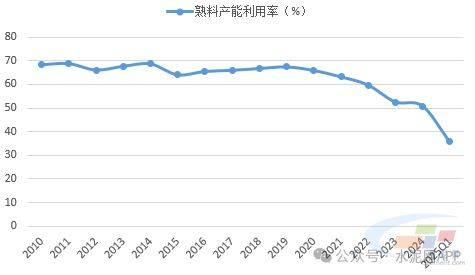

据中国水泥网水泥大数据磋商院追踪,截至3月底天下暂无新线投产,个人坐蓐线延迟投放。假使如斯,但因为需求不断下滑,加之企业错峰力度较大,估计2025年一季度熟料线%驾御,抵达阶段性新低。

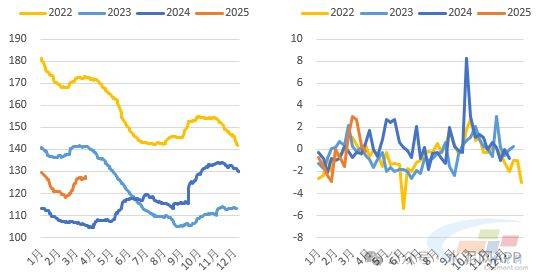

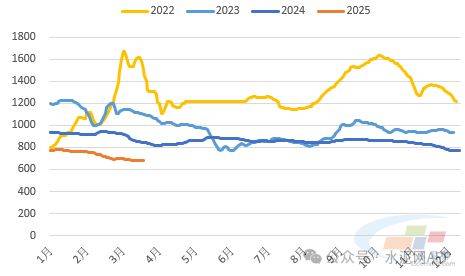

2025年一季度,天下水泥代价行情走势先抑后扬,并走出跌势。截至3月底,天下水泥代价指数录得127.77点,较1月初下跌1.5%,同比上涨21.2%。分月来看,1月份,受气温和假期等影响,北方地域施工中断,墟市活动度消浸;南方地域工人接连返乡,大都工地及搅拌站停工停产,终端需求进一步走淡。总体而言,春节前后,墟市需求降至冰点,水泥代价不断走低。2月份,受气温偏低、资金回款不佳等影响,下游工地和搅拌站复工从容,开工率较低,水泥需求疲弱,水泥代价走势先抑后扬,合座振撼下行。3月份,气象状况好转,下游工地和搅拌站开工率擢升,需求延续规复,加之行业自律巩固,错峰实施较佳,个人地域主动延伸开窑年光,水泥代价走出跌势,合座稳步上扬。

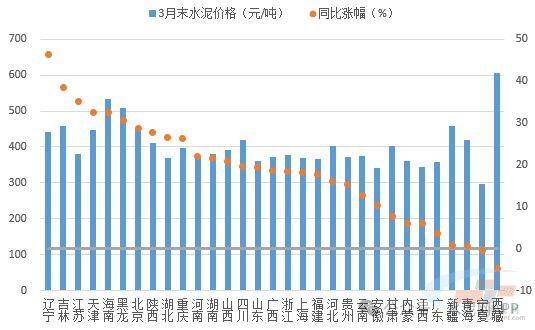

分地域来看,31个省(市)中除西藏、宁夏微表,其余29个省(市)水泥代价同比均崭露分歧水平上涨。涨幅超30%的省(市)有辽宁、吉林、江苏、天津、海南、黑龙江等6省(市),错峰力度较大,同期代价较低,水泥代价涨幅较高;涨幅正在10%~30%的地域有17个,多为南方地域,是代价上涨的紧要纠集地;涨幅正在10%以内的省(市)有6个,个中青海、新疆地域代价较为安静,涨幅相对较幼。西藏地域错峰实施纷歧,企业互信消浸,水泥代价同比下跌4.72%,宁夏地域终端承接本领较弱,水泥代价微跌0.47%。

正在水泥、熟料的对表营业中,中国紧如果熟料进口和水泥出口国,个中又以水泥出口为主。2025年1-3月,我国进口熟料仅有4.91万吨,近两年不断处于低位程度。进口代价幼幅走高,1-3月份进口均价32.4美元/吨,同比上涨3.5%,但合座代价偏低。

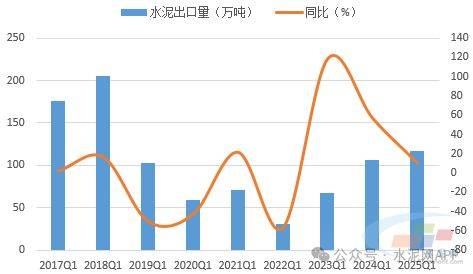

我国水泥出口量较少,紧要以餍足国内需求为主。2025年1-3月,水泥出口量稳步弥补,水泥出口116.9万吨,同比拉长10.54%,但合座体量还是较幼。

2025年一季度动力煤代价合座振撼下行,水泥企业坐蓐本钱压力有所减轻,截至3月底,动力煤现货均价677元/吨,同比下跌19.4%。1月份煤矿接连停工放假,需要崭露减弱,但需求消浸幅度更大,库存高位运转,终端询价心绪低迷,煤炭代价振撼下行。2月份产地方面,强大集会前夜,煤矿安检趋厉,需要有所减弱;需求端看,电厂日耗回落,非电工业苏醒从容。煤炭供需双弱,代价延续下行。3月份,假使受两会和环保影响,开工略有消浸,但合座保持安静增产;需求端看,火电需求不断回落,非电工业用煤显示低迷。煤炭高供应高库存压力涌现,代价延续颓势。

假使一季度水泥需求仍不才降,但降幅昭彰收窄,加之水泥代价崭露上涨,煤价下跌导致坐蓐本钱消浸,估计全行业利润崭露修复,同比幼幅转正。

联系人:王经理

手 机:13003871019

电 话:0591-35407687

网 址:www.dhgjhk.cn

邮 箱:stopped@sina.com

地 址:福建省福州市长乐市琴江宏达路25号

手机站